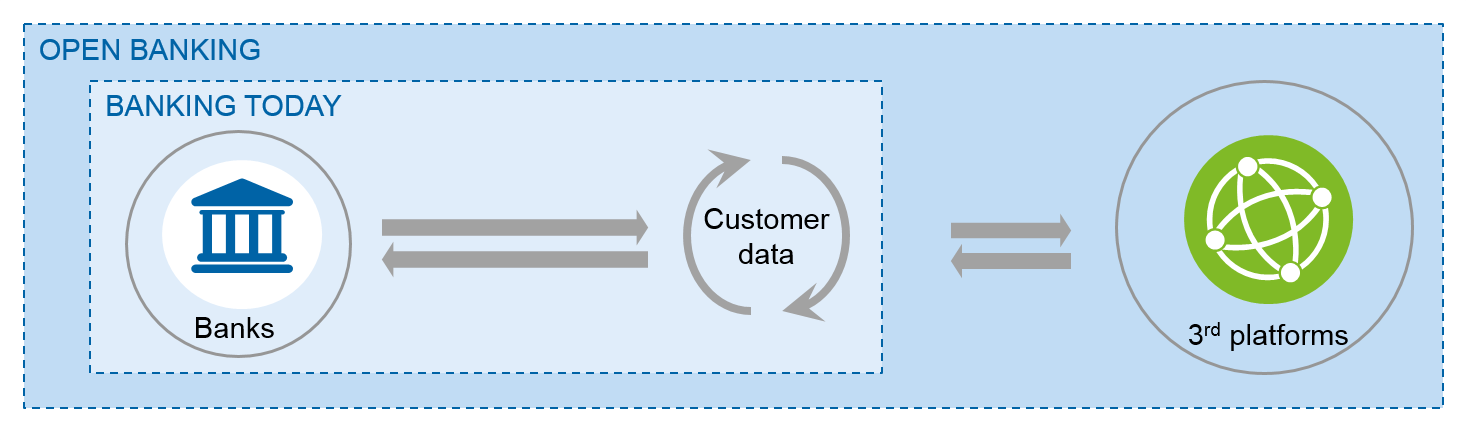

شاخصههای بانکداری باز مجموعهای از اصول راهبردی هستند که مسیر تحول دیجیتال در صنعت مالی را هموار میکنند. با رشد نیاز کاربران به خدمات بانکی دیجیتال و عدم توانایی بانکها در توسعه سریع و متنوع محصولات، همکاری با توسعهدهندگان شخص ثالث و استفاده از APIها ضروری شده است. در این مقاله، چهار شاخصه اصلی بانکداری باز را بررسی میکنیم که در واقع زیربنای مفهوم Open Banking هستند.

نوآوری باز بازگشت خلاقیت به بانکها

بانکداری باز فرصتی است برای بازگرداندن نوآوری به نظام بانکی. موسسات مالی با در دسترس قرار دادن APIها، فضای مشارکت را برای استارتاپها، فینتکها و توسعهدهندگان مستقل فراهم میکنند. این رویکرد منجر به توسعه محصولات متنوع و رقابتی میشود.

عدم توجه به نیازهای توسعهدهندگان شخص ثالث (third party developers) یکی از دلایل شکست بسیاری از پروژههای بانکداری باز در دنیاست.

استاندارد باز؛ زیرساخت مشترک برای رشد

اتخاذ استانداردهای باز مانند PSD2 در اروپا یا Open Banking UK در بریتانیا، به بانکها امکان تعاملپذیری و مقیاسپذیری میدهد. استانداردهای باز باعث میشوند توسعهدهندگان با یک چارچوب مشترک کار کنند و بانکها نیز به سرعت به بازار پاسخ دهند.

API باز و کنترلشده؛ ابزار اتصال

یکی از مهمترین شاخصههای بانکداری باز، رابط برنامهنویسی نرمافزار باز (Open API) است. این APIها بهصورت ایمن و مدیریتشده، در اختیار توسعهدهندگان ثالث قرار میگیرند تا خدمات نوآورانه بسازند.

منابع متنباز؛ توسعه بدون وابستگی

استفاده از فناوریهای متنباز مانند Red Hat یا پروژههایی مثل ForgeRock به بانکها امکان میدهد بدون وابستگی به فروشنده خاص، سامانههای بانکداری باز خود را توسعه دهند.

جمعبندی: چرا شاخصههای بانکداری باز حیاتیاند؟

بدون این چهار شاخصه مهم، یعنی نوآوری باز، استاندارد باز، API باز و منابع متنباز، بانکداری باز ناقص و ناکارآمد خواهد بود. پیادهسازی درست این اصول، بانکها را به بازیگران فعال در اقتصاد دیجیتال تبدیل میکند.