در این بخش به بررسی تاریخچه بانکداری باز در جهان و همچنین تاریخچه بانکداری باز در ایران پرداخته ایم.

تاریخچه بانکداری باز در جهان

بانکداری باز یکی از مهم ترین روندهای تاثیرگذار است که صنعت مالی جهانی را تحت تأثیر قرار داده است. برای داشتن تصویری کامل از این مفهوم نسبتا نوپا در بانکداری جهان پیش از هرچیز نگاهی میاندازیم به مهمترین اتفاقاتی که به شکلگیری بانکداری باز منجر شدند.

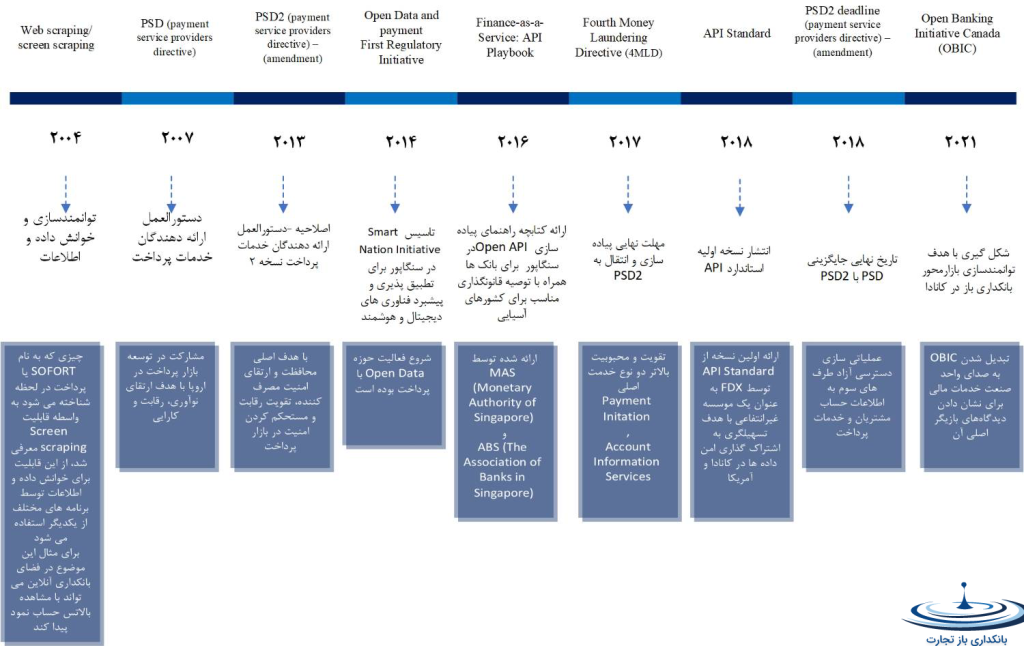

سال1980 – تراکنش مالی غیرحضوری

تولد بانک داری باز به آزمایشی که توسط اداره پست فدرال آلمان انجام شد، بازمیگردد. این آزمایش با استفاده از پنج کامپیوتر انجام گرفت و از 2000 نفر دعوت شد تا در طرح آزمایشی بانکداری آنلاین شرکت کنند. این تجربه نشان داد که کاربران میتوانند تراکنشهای بانکی را از خانههای خود و از طریق تلویزیونهای خود با استفاده از کدهای انتقال خاص انجام دهند. بدنبال آلمان در بریتانیا، تجربیاتی ازین دست انجام یافت.

سال 1998 – خدمات معاملات مالی

در طول سالهای 1998 تا 2002 میلادی، کارشناسان بانکی در کشور آلمان یک رابط کامپیوتری بانکداری خانگی (HBCI) را توسعه دادند که امکان ایجاد پروتکل های امنیتی، پیام ها و انتقال مالی را فراهم کرد و در نهایت در سال 2002، رابط کامپیوتری بانکداری خانگی (HBCI) با خدمات تراکنش های مالی جایگزین شد که این امر منجر به برقراری یک سیستم امنیتی بانکی و اختراع کدهای PIN شد.

سال 2004 – جمعآوری دادهها از صفحه نمایش (screen scraping)

اولین جمعآوری داده از صفحه نمایش و استفاده از آنها صورت گرفت و به مشتریان بانک توانایی داد تا به ارائه دهندگان خدمات اجازه دسترسی به اطلاعات بانکی خود را بدهند. بدین ترتیب ارائه دهندگان خدمات (اشخاص ثالث) توانستند با ورود به حسابهای بانکی و انجام تراکنش، خدمات پرداخت مالی مشتریان بانک را انجام بدهند.

سال 2007 – دستورالعمل خدمات پرداخت اتحادیه اروپا

یکی از مهمترین اتفاقات در شکل گیری فرآیندهای بانکداری باز، اجرایی شدن اولین دستورالعمل خدمات پرداخت (payment system directive) در اتحادیه اروپا است. هدف ازین دستوالعمل برانگیختن فضای رقابتی در صنعت مالی، افزایش کیفیت خدمات ارائه شده و محافظت از اطلاعات مالی کاربران بود. این امر منجر به ظهور ساختاری جدید شد، خدمات پرداخت که دارای مقررات جدیدی بود و موسسات غیربانکی را قادر به انجام معاملات و ارزشآفرینی در این بخش از ارائه خدمات مالی میکرد.

دومین دستورالعمل پرداخت (PSD2) در اتحادیه اروپا در سال 2015 در ادامه تکمیل زنجیره اتفاقات شکل دهنده به صنعت بانک داری باز، مورد تصویب قرار گرفت که مفاهیمی جدیدی را در ساز و کار قانونمند کردن و حفاظت از امنیت مالی کاربران تعریف کرد. با وجود اینکه ساز و کار جهانی و یکپارچهای در این زمینه وجود ندارد و تقریبا در کشورهای مختلف از دایره واژگان متفاوتی بعنوان اصلاحات بانکداری باز بهره گرفته میشود ولی میتوان مضامین و تعاریف دومین دستورالعمل پرداخت اروپا را بطور کلی ارکان اصلی ساختاریابی بانکداری باز دانست. مهمترین آنها شامل موارد زیر میشوند:

سرویس شروع پرداخت (PIS) – سرویسی شامل شروع دستور پرداخت به درخواست کاربر است که سرویس پرداخت را در رابطه با حساب پرداختی که نزد ارائهدهنده خدمات پرداخت نگهداری میشود آغاز میکند.

خدمات اطلاعات حساب (AIS) – یک سرویس آنلاین شامل ارائه اطلاعات تلفیقی یک حساب مالی درخواست کننده خدمات پرداخت به یک ارائه کننده خدمات پرداخت است.

تأیید اعتبار منابع مالی (COF) – خدماتی برای تأیید در دسترس بودن مبلغ مورد انتظار در حساب پرداخت کننده برای انجام تراکنش پرداخت است.

احراز هویت مشتری (SCA) – احراز هویت مبتنی بر تایید حداقل دو مشخصه از سه عامل موید هویت یک کاربر. این عوامل شامل دانستن چیزی که فقط کاربر می داند، مالکیت چیزی که فقط کاربر دارد و ویژگی های مشتری میشود. احراز هویت به گونهای طراحی شده است که از محرمانه بودن اعتبارنامهها محافظت میکند.

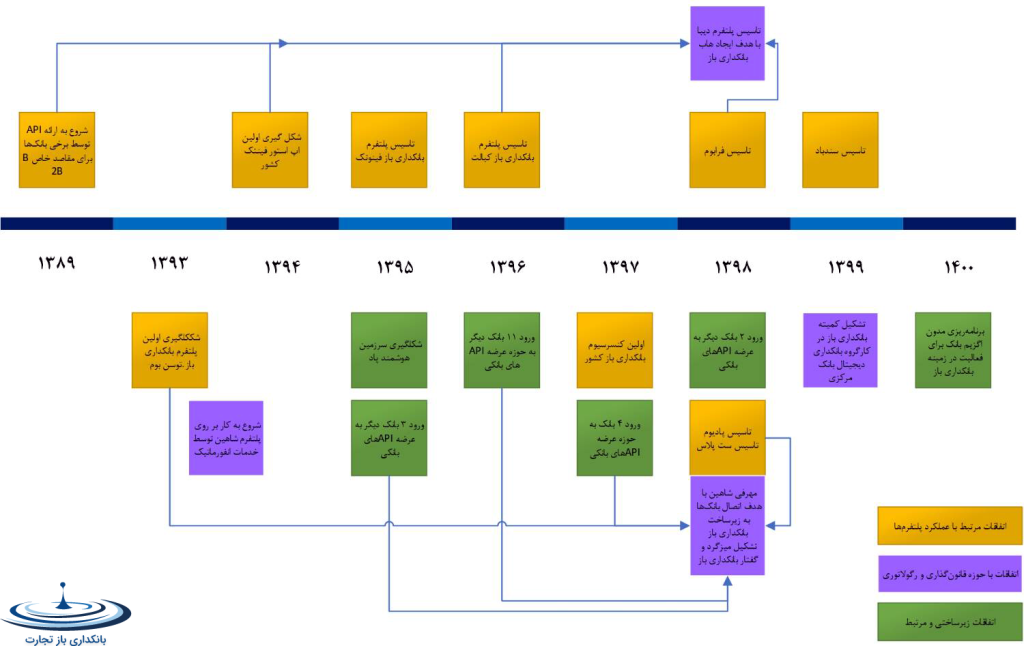

تاریخچه بانکداری باز در ایران

تاریخچه بانکداری باز در شکل زیر نمایش داده شده است.

ارائه دهندگان خدمات بانکداری باز (TPP, Third Party Provider) یا ارائه دهندگان سرویس های بانکداری باز میتواند به اشخاص ثالث نیز ترجمه شود به شرکتها، موسسات، سامانههای مجازی اطلاق میشود که بانک یا موسسه مالی نیستند ولی در فرآیندهای بانکداری باز در ارتباط با بانک، شبکه مالی و کاربران قرارگرفته و خدمات بانکداری باز را ارائه میدهند. شخص ثالث در فرآیندهای بانکداری باز به نوبه خود بر اساس نوع ارائه خدمات به سه گونه تقسیم میشود:

- ارائه دهنده خدمات شروع پرداخت (PISP)

- ارائه دهنده خدمات اطلاعات حساب (AISP)

- ارائه دهنده خدمات صادرکننده ابزار پرداخت (PIISP)

اشخاص ثالث بوسیله سرویس حساب ارائه دهندگان خدمات پرداخت (ASPSP) با یک رابط برنامه نویسی اختصاصی (API) قادر خواهند بود تا خدمات شروع پرداخت (PIS)، دسترسی به اطلاعات حساب (AIS) و تأیید در دسترس بودن وجوه (CAF) را فراهم کنند.

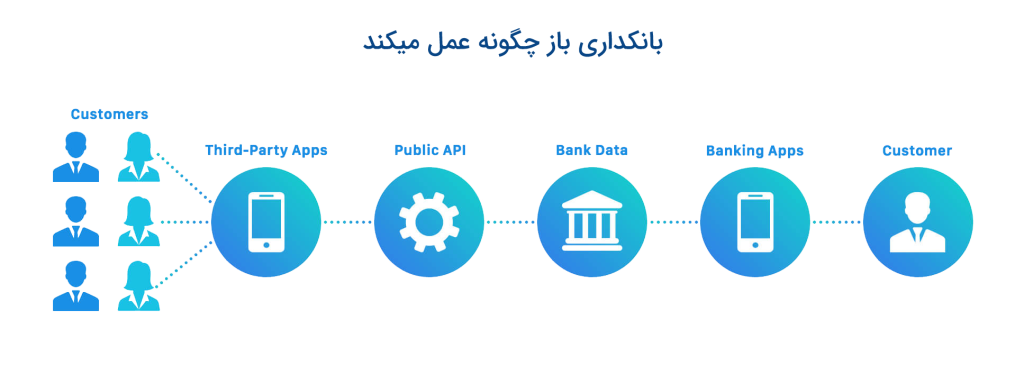

در پاسخ به سوال بانکداری باز چگونه عمل میکند می توان به بخش های اصلی بانکداری باز اشاره کرد. در بانکداری باز بانکها به ارائهدهندگان خدمات شخص ثالث (TPP) همچون استارتآپهای فناوری و فروشندگان خدمات مالی آنلاین، اپلیکیشنهای خرید اینترنتی و غیره، اجازه دسترسی و کنترل دادههای شخصی و مالی مشتریان را میدهند. این مجوز دسترسی ابتدا باید با رضایت مشتریان همراه باشد -مانند علامت زدن کادری در صفحه شرایط خدمات در یک برنامه آنلاین- سپس بانک از طریق بستری که برای این منظور تهیه شده اجازه چنین دسترسی را به اشخاص ثالث میدهد. APIهای ارائهدهندگان شخص ثالث میتوانند از دادههای مشترک مشتری (و دادههای مربوط به طرفهای مالی مشتری) استفاده کنند. موارد استفاده ممکن است شامل مقایسه حسابها و تاریخچه تراکنشهای مشتری با طیف وسیعی از گزینههای خدمات مالی، جمعآوری دادهها در بین مؤسسات مالی و مشتریان برای ایجاد پروفایلهای بازاریابی، یا ایجاد تراکنشهای جدید و تغییرات حساب از طرف مشتری باشد.

دو دسته اصلی ارائه دهندگان شخص ثالث در بانکداری باز شامل:

- ارائه دهندگان خدمات اطلاعات حساب (AISP)

- ارائه دهندگان خدمات شروع پرداخت (PISP)

در حالی که AISP ها مجاز به دسترسی و جمع آوری اطلاعات حساب مشتریان هستند، PISP ها می توانند پرداخت ها را از حساب های بانکی تعیین شده خود آغاز کنند.

خدمات اطلاعات حساب احتمالاً رایج ترین استفاده از پیشرفت های بانک داری باز در حال حاضر است. AISPها توسعه برنامهها و پلتفرمهایی را تسهیل میکنند که کسب و کارها را قادر میسازد تا به دادههای مالی مشتریان خود دسترسی داشته باشند و تجربیات کاربری بهتری را ارائه دهند.

در حالی که برخی از AISP ها، PISP هم هستند، بسیاری از ارائه دهندگان در یک نوع ارائه خدمات تخصص دارند. AISPها اغلب خود را دارای اختیار «فقط خواندنی» برای حسابها میدانند، در حالی که PISPها دسترسی «خواندنی» را ارائه میدهند. استارتآپهای فناوری مالی مدرن اغلب از بانکداری باز برای استفاده از دادههای بانکها برای ارائه خدمات خود استفاده میکنند. نرم افزارهای حسابداری، برنامه های ردیابی هزینه ها، برنامه های بودجه چند نمونه از این موارد هستند.

در اصل، TPPها صرفاً از اطلاعات حسابهای موجود در حسابهای بانکی فعلی شما برای ارائه اطلاعات بیشتر یا راهاندازی تراکنشها با استفاده از بانکداری باز استفاده میکنند.

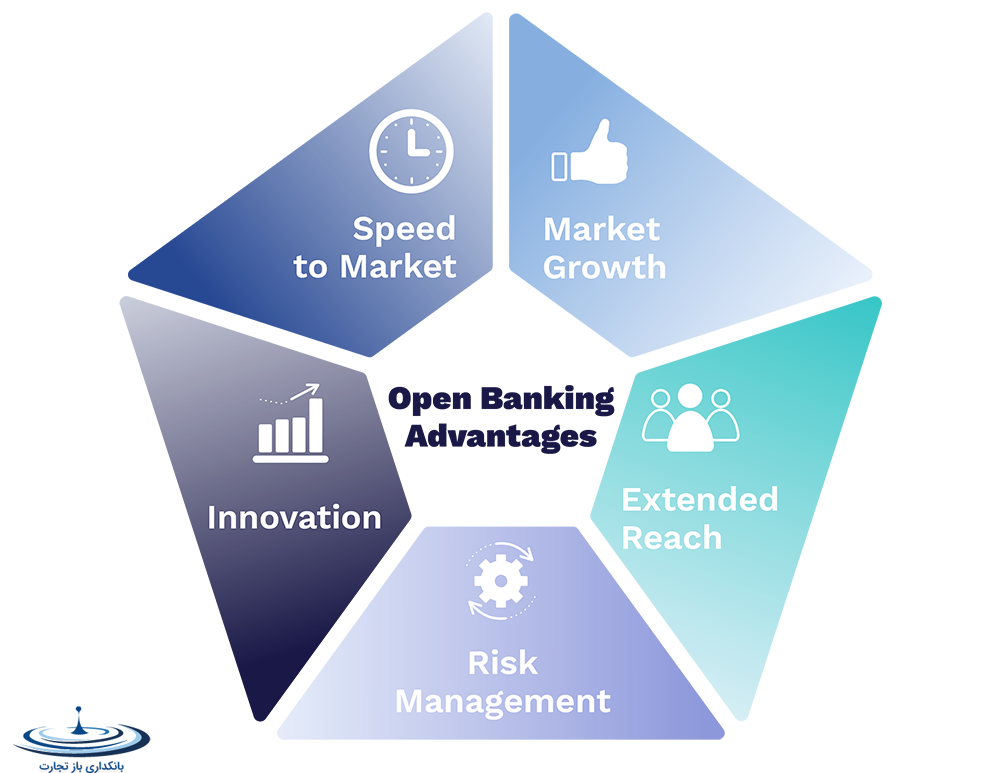

مزایای بانکداری باز طیف گسترده ای از خدمات مالی و بانکی را شامل میشود. بانکداری باز نیروی محرکه نوآوری در صنعت بانکداری است. بانکداری باز با تکیه بر شبکهها به جای تمرکز وانحصار، می تواند به مشتریان خدمات مالی کمک کند تا داده های مالی خود را به طور ایمن با سایر موسسات مالی به اشتراک بگذارند. به عنوان مثال، APIهای بانکداری باز می توانند فرآیند گاه دشوار تغییر استفاده از سرویس حساب جاری یک بانک به بانک دیگر را تسهیل کنند. API همچنین میتواند به دادههای تراکنشهای مصرفکنندگان نگاه کند تا بهترین محصولات و خدمات مالی را برای آنها شناسایی کند، مانند یک حساب پسانداز جدید که نرخ بهره بالاتری نسبت به حساب پسانداز فعلی دریافت میکند یا یک کارت اعتباری متفاوت با نرخ بهره پایینتر.

از طریق استفاده از حساب های شبکه ای، بانکداری باز می تواند به وام دهندگان کمک کند تا تصویر دقیق تری از وضعیت مالی و سطح ریسک مصرف کننده داشته باشند تا شرایط وام سودآورتری را ارائه دهند. همچنین می تواند به مصرف کنندگان کمک کند تا قبل از پرداخت بدهی، تصویر دقیق تری از امور مالی خود داشته باشند. یک برنامه بانکی باز برای مشتریانی که میخواهند خانه بخرند، میتواند بهطور خودکار آنچه را که مشتریان میتوانند بر اساس تمام اطلاعات موجود در حسابهایشان بخرند محاسبه کند، که این مورد شاید تصویر قابل اعتمادتری نسبت به دستورالعملهای وامهای رهنی در حال حاضر ارائه دهد. برنامه دیگری ممکن است به مشتریان کم بینا کمک کند تا از طریق دستورات صوتی، وضعیت مالی خود را بهتر درک کنند.

اپن بنکینگ همچنین می تواند به کسب و کارهای کوچک کمک کند تا از طریق حسابداری آنلاین در زمان خود صرفه جویی کنند و به شرکت های کشف سوء استفاده مالی کمک کند تا حساب های مشتریان را بهتر نظارت کنند و مشکلات را زودتر شناسایی کنند.

بانک داری باز، بانکهای بزرگ را مجبور میکند تا با بانکهای کوچکتر و جدیدتر در فضایی رقابتیتر قرار بگیرند، که در حالت ایدهآل منجر به کاهش هزینهها، فناوری بهتر و خدمات بهتر به مشتریان میشود. با این حال، بانک ها می توانند از این فناوری جدید برای تقویت روابط با مشتری بهره بگیرند و یا برای حفظ مشتری با ارائه خدمات بهتر مدیریت امور مالی اقدام کنند.

از بین مزایای بانکداری باز مزیت کلیدی بانکداری باز برای مشتری، بهبود عرضه خدمات است. در سیستمهای مالی جهانی، بانکداری باز، بانکهای متعارف را در موقعیت دشواری قرار داده، چراکه احتمالاً باید نقش خود را در اکوسیستم بانکی آینده جهان تغییر دهند. استارتآپهای فینتک جدید در بسیاری از خدماتی که بانکها قبلاً به آنها تکیه میکردند، بهصورت یکپارچه، کمهزینه و بسادگی درفضایی رقابتیتر هر روز مشغول فعالیت بوده و به تعداد آنان افزوده میشود. هرروزه دلایلی کمرنگ تر برای مشتریان بانک ها باقی میماند که از بانک خود به غیر از حداقل نیازهای امروزی استفاده کند. این دامنه ممکن است در آینده حتی کوچکتر هم بشود.

دو دسته اصلی ارائه دهندگان شخص ثالث در open banking، ارائه دهندگان خدمات اطلاعات حساب (AISP) و ارائه دهندگان خدمات شروع پرداخت (PISP) هستند. در حالی که AISP ها مجاز به دسترسی و جمع آوری اطلاعات حساب مشتریان هستند، PISP ها می توانند پرداختها را از حسابهای بانکی تعیین شده خود آغاز کنند.

خدمات اطلاعات حساب احتمالاً رایج ترین استفاده از پیشرفت های بانکداری باز در حال حاضر است. AISPها توسعه برنامهها و پلتفرمهایی را تسهیل میکنند که کسبوکارها را قادر میسازد تا به دادههای مالی مشتریان خود دسترسی داشته باشند و تجربیات کاربری بهتری را ارائه دهند.

در حالی که برخی از AISP ها، PISP هم هستند، بسیاری از ارائه دهندگان در یک نوع ارائه خدمات تخصص دارند. AISPها اغلب خود را دارای اختیار «فقط خواندنی» برای حسابها میدانند، در حالی که PISPها دسترسی «خواندنی» را ارائه میدهند. استارتآپهای فناوری مالی مدرن اغلب از بانکداری باز برای استفاده از دادههای بانکها برای ارائه خدمات خود استفاده میکنند. نرم افزارهای حسابداری، برنامه های ردیابی هزینه ها، برنامه های بودجه چند نمونه از این موارد هستند.

در اصل، TPPها صرفاً از اطلاعات حسابهای موجود در حسابهای بانکی فعلی شما برای ارائه اطلاعات بیشتر یا راهاندازی تراکنشها با استفاده از بانکداری باز استفاده میکنند.